Lägg till som läxa

Lägg till som stjärnmärkt

Frågor hjälpmarkerade!

Alla markeringar försvinner.

KURSER /

Matematik 1b

/ Procent

Amortering och Ränta

Innehåll

Begreppen amortering och ränta är kopplade till att låna pengar från en bank. När vi tar ett lån hos en bank tar de ut en avgift för detta, som kallas för ränta. Med tiden ska vi betala tillbaka pengar på lånet, vilket kallas att amortera.

Ränta

Med ränta eller räntekostnad menas den kostnad i kronor, per månad eller år, som låntagaren betalar för lånet. Om någon lånar pengar hos en bank kommer räntan att vara det pris som banken tar för att låna ut pengar. Om vi istället sparar pengar hos banken så kan detta ses som att banken lånar pengar av oss, och då betalar banken oss för att vi har våra pengar hos dem vilket kallas att vi får sparränta för våra insatta pengar.

Förutom ränta på lånet kanske det finns olika avgifter som exempelvis låneskydd och uppläggningskostnad. Dessa kostnader tillsammans motsvarar den totala lånekostnaden.

Räntesats

Med räntesats menas den kostnad som låntagaren betalar för ett lån, men angiven i procent i stället.

Räntan kan vara fast eller rörlig. Den fasta räntan är bestämd över en tidsperiod medan den rörliga kan förändras beroende på ränteläget i landet och vad banken bestämmer. Många låns ränta styrs av Riksbankens styrränta, som kallas reporäntan.

Exempel 1

Vi har ett lån på $150\,000$ kronor där räntesatsen är $3,4$ % per år. Vad betalar vi i ränta det första året?

Lösning

För att beräkna detta så vill vi ta reda på delen som andelen $3,4$ % är av $150\,000$ kr.

Det gör vi med beräkningen $0,034\cdot150\text{ }000=5\text{ }100\text{ }$0,034·150 000=5 100 kr

Olika typer av lån

Det finns många olika typer av lån. Vilket lån vi kan erbjudas beror på vad vi önskar låna pengarna till. Om vi har glömt plånboken hemma och behöver köpa en glass räcker det förstås att låna $20$ kronor av en kompis. Förhoppningsvis slipper vi betala ränta på ett sådant lån.

Vill vi däremot köpa en mobil eller TV är det vanligt att vi erbjuds en avbetalningsplan med en fast summa per månad i ett antal månader. I en sådan lösning tillkommer oftast kostnader som ränta eller andra avgifter.

När vi vill ta mycket större lån för att exempelvis köpa en bostad, bil eller vill låna pengar för att renovera så behöver vi kontakta banken. Banken kommer alltid att göra en kontroll av att de kan få tillbaka de pengar de lånar ut med ränta. Annars kommer vi inte få ett stort lån beviljat.

Det finns alltså flera olika sorters lån som banker och låneutgivare erbjuder. Här har vi samlat några.

Bolån

Bolån är samlingsnamnet på lån där en eller flera personer lånar pengar för att köpa en bostad. Exempelvis ett hus eller en bostadsrätt. Detta är ett lån där banken använder den bostad som ni vill köpa som säkerhet. Det innebär att om personen som tagit lånet inte har möjlighet att återbetala det kommer banken att kräva att bostaden säljs. Hur stort lån som beviljas beror på hur högt bostaden värderas, alltså hur stor säkerheten är, samt vilken inkomst låntagaren har.

Billån

Ett billån kan i vissa fall också vara ett lån där bilens värde används som säkerhet. Då bilars värde minskar fortare än vad en bostads värde gör så brukar räntan på ett billån vara högre. Detta för att långivaren tar en större risk i att inte få tillbaka de pengar den lånat ut. Och den risken får låntagaren ersätta i form av en högre ränta.

Blancolån

Ett lån utan säkerhet kallas för ett blancolån. Det kallas ibland även för privatlån och räntorna är mycket högre än för lån med säkerhet. I denna kategori hittar vi även lån med extremt höga räntor som brukar kallas för snabblån. Här kan räntorna vara så höga att man måste återbetala lånet mycket snabbt för att det inte ska bli extremt dyrt.

Inom kategorin blancolån hittar vi även så kallade kreditköp. Det kan vara varor som vi köper men återbetalar under en längre period. Då betalar vi ränta under tiden och får i slutändan betala mycket mer än om vi hade köpt varan kontant.

Amortering

När vi amorterar så betalar vi tillbaka en del av summan vi lånat. Följden av amorteringen är att det totala lånebeloppet minskar. Det är vanligt när vi tar större lån att vi är tvungna att amortera en viss summa varje månad. Men olika amorteringskrav är även en politisk fråga som ändras fram och tillbaka över tid.

Rak amortering och annuitet

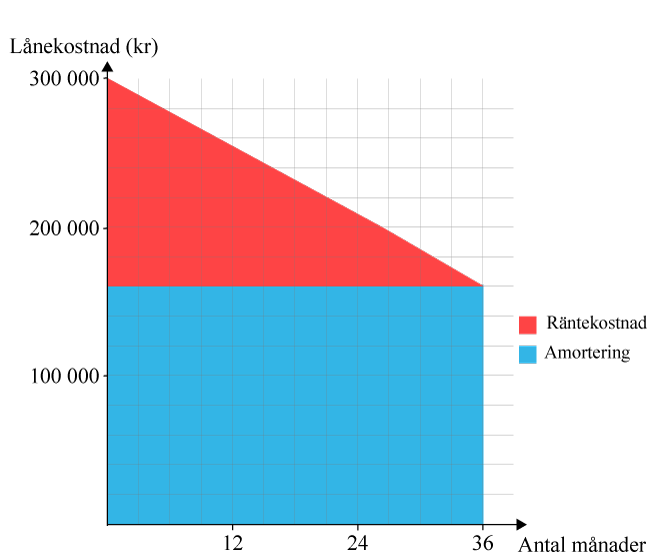

När vi betalar av ett lån är det vanligt att vi både betalar in ränta och betalar tillbaka en del av lånet varje månad. Den del vi betalar tillbaka per månad utöver räntekostnaden kommer att sänka ditt lån och kallas alltså för en amortering.

Det finns olika sätt att amortera lån på. I genomgången nämns rak amortering och annuitet. Summan av de blå och röda fälten i de två diagrammen motsvarar den totala månadskostnaden av de två olika återbetalningsmodellerna.

Rak amortering

Vid rak amortering så betalar vi samma summa i amortering under hela återbetalningstiden vilket gör att mängden ränta som betalas kommer att vara större i början då lånet är större.

Annuitet

Vid annuitet så betalar vi alltid samma summa vid varje betalning vilket gör att delen ränta i betalningen är större i början då lånet är större.

Med tiden kommer delen ränta att minska och amorteringen istället bli större.

Vilken avbetalningsmetod som vi väljer beror ofta på de förutsättningar individens privatekonomi ger.

Ett annuitetslån kommer oftast bli dyrare i längden men ger förutsättning för att få en jämnare månadskostnad. På så sätt kan vi eventuellt ta ett något högre lån än vi kanske skulle kunna annars. Detta eftersom månadskostnaden för ett annuitetslån är densamma hela tiden, medan det för ett lån med rak amortering är mycket hög de första månaderna och sedan sjunker.

Exempel i videon

- Maria har ett sparkonto med 11 000 kronor där räntan är 2,2 % per år. Hur mycket pengar finns på kontot efter ett år?

- Företaget datorgeekz har ett lån på 150 000 med årsräntan 4,5%. Vad blir räntekostnaden a) per år? b) per månad?

- Du ska låna 100 000 kr och vill betala tillbaka lånet på 10 år. På hemsidan för banken ”loanitnow” hittar du följande information. Låna 50 000 – 100 000 direkt utan säkerhet eller kontantinsats.

Lånebelopp Räntesats Återbetalning 5 år Återbetalning 10 år 50 000 5,6 % 957 kr/mån 545 kr/mån 100 000 4,9 % 1915 kr/mån 1090 kr/mån

a) Hur mycket kommer du totalt ha betalat under de 10 åren?

b) Hur stor andel av den första månadens återbetalning utgörs av räntekostnad?

Kommentarer

██████████████████████████

████████████████████████████████████████████████████

e-uppgifter (13)

-

1. Premium

Ola lånar $10\text{ }000$10 000 kr för att kunna köpa en båt. Under det första året betalar han $1850$1850 kr i ränta.

Hur stor är räntesatsen?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar... -

2. Premium

Diagrammet nedan beskriver återbetalningsplanen för ett lån. Betalningen, som motsvarar räntekostnad och amortering, sker varje månad under 6 år. I diagrammet presenteras varje månads amorterings- och räntekostnad.

Vad kallas ett lån som ser ut på detta vis?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering annuitet lån Procent procentuell förändring räntaRättar... -

3. Premium

Vilket uttryck ger oss värdet av räntekostnaden om vi har $10000$10000 kr på ett konto och räntan är $1,2\%$1,2% ?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 ProcentRättar... -

4. Premium

Anna lånade $6000$6000 kr för att kunna åka till New York på sitt sommarlov. När hon ska betala tillbaka lånet får hon betala $6720$6720 kr.

Hur stor var räntesatsen på lånet?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar...5. Premium

Amin har $102\text{ }300$102 300 kr på ett sparkonto år $2012$2012 , med årsräntan $3,3\%$3,3% .

Hur mycket pengar har han på kontot år $2013$2013?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering förändringsfaktor lån Procent procentuell förändring räntaRättar...6. Premium

Joakim vill låna $500$500 kr av sin kompis Calle. Calle säger att han kan låna ut pengarna gratis en vecka. Men om Joakim inte betalar tillbaka pengarna inom en vecka vill han ha $10\%$10% i ränta för varje vecka efter det.

Hur mycket får Joakim betala tillbaka till Calle om han betalar tillbaka sitt lån inklusive räntan efter två veckor?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar...7. Premium

Ylva har ett billån med räntan $7,2\text{ }\%$7,2 % som hon för tillfället inte amorterar på, alltså inte betalar av lånet.

Hur mycket får hon betala i ränta under ett år då hon har $46\text{ }000$46 000 kr i lån?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar...8. Premium

Du lånar $2000$2000 kronor av företaget ”Snabba lån”. Med liten textstil står det att räntan är $22\%$22% om du betalar tillbaka inom $3$3 månader, därefter höjs räntan till $32\%$32%. Du lyckas betala tillbaka lånet efter $1$1 månad.

Hur mycket ska du då betala totalt?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar...9. Premium

Du sätter in $5000$5000 kronor på ett sparkonto med sparräntan $0,65\%$0,65% per år.

Hur mycket pengar har du på kontot efter $5$5 år?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar...10. Premium

Vid beställning av en ny mobiltelefon bestämmer sig Calle för att skaffa ett abonnemang där samtalskostnader och sms inte ingår. Han är bunden i $24$24 månader och ska betala $299$299 kr i månaden för mobiltelefonen och abonnemanget. Kontantpriset för telefonen är $6\text{ }199$6 199 kr.

Hur mycket hade han tjänat på att köpa telefonen kontant i stället?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 ProcentRättar...11. Premium

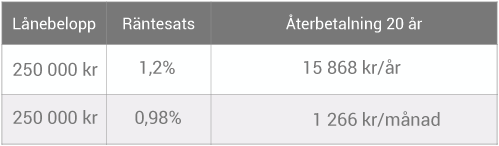

I ett reklamblad fanns följande information.

I återbetalning ingår amortering, ränta m.m. Renée funderar på att låna $100\text{ }000$100 000 kr med återbetalning under $10$10 år.

a) Använd informationen i reklambladet och beräkna hur mycket som hon totalt ska ha betalat till banken då lånet är återbetalt.

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering lån Procent ränta räntekostnadRättar...12. Premium

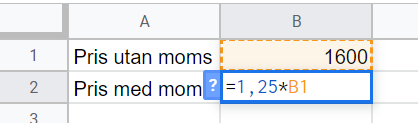

En formel för momsberäkning i kronor är inlagd i ett kalkylblad.

Vad blir värdet av beräkningen i cell B2?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Se mer:Videolektion: Beräkningar med kalkylprogramLiknande uppgifter: kalkylark kalkylblad kalkylprogram moms ProcentRättar...13. Premium

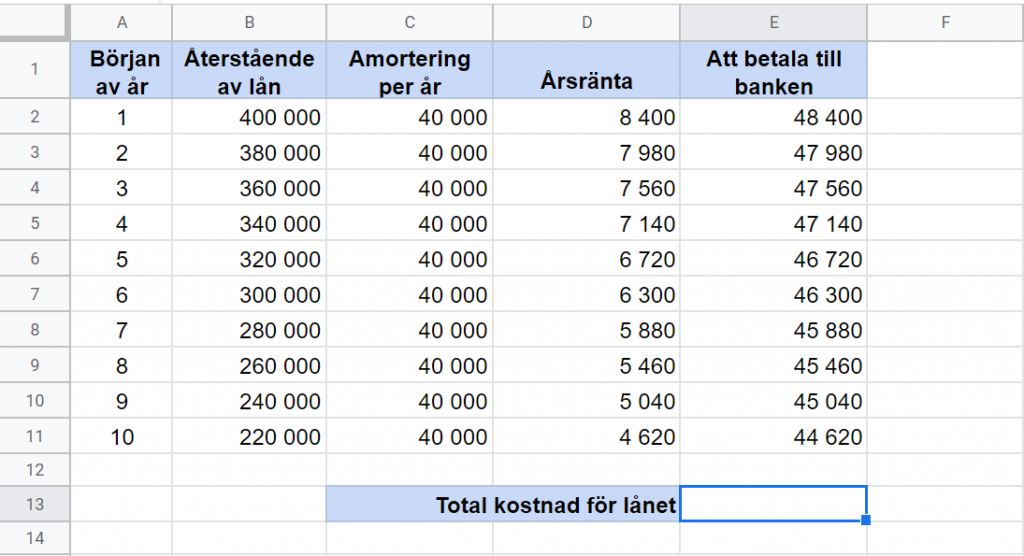

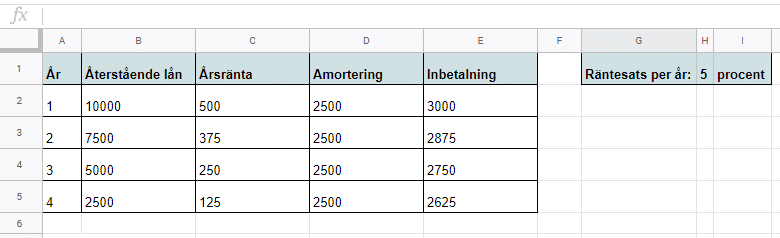

Nedan visas ett kalkylblad med en överblick av hur mycket som ska betalas i ränta och amortering på ett lån.

Vilken formel ska skrivas i cell E13 för att beräkna den totala kostnaden för lånet?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Se mer:Videolektion: Amortering och Ränta Beräkningar med kalkylprogramLiknande uppgifter: amortering kalkylblad kalkylprogram Procent räntaRättar...c-uppgifter (7)

-

14. Premium

I ett reklamblad fanns följande information.

I återbetalning ingår amortering, ränta m.m. Renée funderar på att låna $100\text{ }000$100 000 kr med återbetalning under $10$10 år.

b) Hur stor andel av den första månadens återbetalning utgör räntekostnaden?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering lån Procent ränta räntekostnadRättar...15. Premium

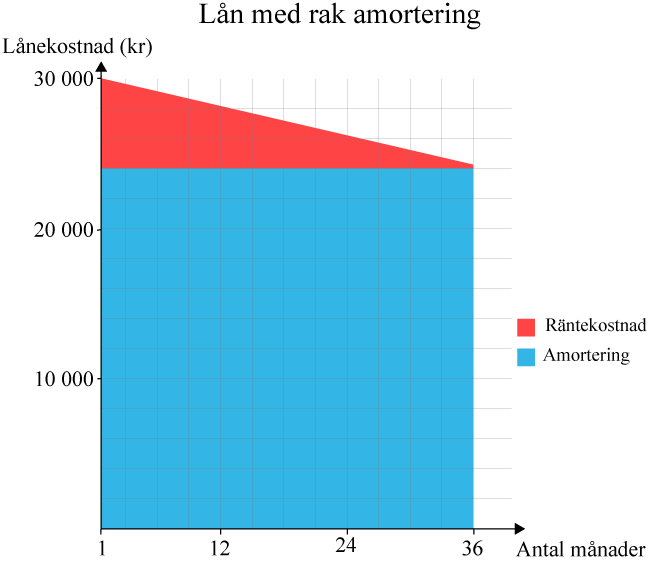

I diagrammet nedan är ett lån med rak amortering beskrivet. Betalningen, som motsvarar räntekostnad och amortering, sker varje månad under 3 år. I diagrammet presenteras varje månads amorterings- och räntekostnad.

Bestäm med hjälp av diagrammen hur stor skillnaden är mellan den första och sista betalningen på lånet.

Ange svaret avrundat till hela hundratal.

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering annuitet lån Procent procentuell förändring räntaRättar...16. Premium

Fia har $23\text{ }718$23 718 kr på ett konto med räntesatsen $1,7\%$1,7% . Hur lång tid tar det innan hon har $30\text{ }000$30 000 kr på kontot, om hon inte sätter in några mer pengar, utan bara låter räntan stå för ökningen?

Svara med ett helt antal år.

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Se mer:Videolektion: Exponentialfunktioner GeoGebra och ekvationslösning GeoGebra och Grafisk lösningLiknande uppgifter: amortering Amortering och Ränta Procent räntaRättar...17. Premium

Vilken av följande formler ger ett korrekt värde i cell E4?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Se mer:Videolektion: Beräkningar med kalkylprogramLiknande uppgifter: amortering kalkylark kalkylblad kalkylprogram lån Procent ränta räntesatsRättar...18. Premium

I diagrammet nedan är ett lån med rak amortering beskrivet. Betalningen, som motsvarar räntekostnad och amortering, sker varje månad under 3 år. I diagrammet presenteras varje månads amorterings- och räntekostnad.

Hur stort är det totala lånebeloppet om hela lånet är återbetalt efter 36 månader?

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering annuitet lån Procent procentuell förändring räntaRättar...19. Premium

Du ska köpa en ny soffa och hittar en du tycker är snygg som kostar $8\text{ }000$8 000 kronor. Du kan få dela upp betalningen på $12$12 månader, med en årsränta på $19,25\%$19,25% .

Hur mycket får du då betala per månad?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar...20. Premium

När Siv, My och Set är ute och fikar berättar Siv att hon gärna vill köpa en ny TV som kostar $4495$4495 kronor, men som just denna helgen säljs med $15\text{ }\%$15 % rabatt.

Tyvärr har hon lite ont om pengar och får lön först om tio dagar och funderar därför på att köpa TVn i helgen på avbetalning. Då skulle hon få TVn för dealen $199$199 kr i månaden i $24$24 månader i stället för $229$229 kr i månaden.

My säger att Siv inte kommer tjäna något på att köpa den på avbetalning, medan Set menar att sänkningen på avbetalningen också motsvarar $15\%$15% rabatt på avbetalningen.

Vad anser du?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: Amortering och Ränta Matematik 1 Procent räntaRättar...a-uppgifter (2)

-

21. Premium

Max och Mini ska ta ett lån för att köpa en sommarstuga. De väljer mellan två annuitetslån. Båda lånen har en expeditionsavgift på $75$75 kr per avi, alltså en avgift du får betala varje gång du ska göra en återbetalning.

Max säger att det blir billigast om de tar lånet med den lägsta räntan.

Mini säger att det stämmer att det lånet blir billigast, men att alla expeditionsavgifter gör att de ändå tjänar på att ta det dyrare lånet.

Vad säger du?

Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering Amortering och Ränta annuitet annuitetslån Procent räntaRättar... -

22. Premium

I diagrammet nedan är ett lån med rak amortering beskrivet. Betalningen, som motsvarar räntekostnad och amortering, sker varje månad under 3 år. I diagrammet presenteras varje månads amorterings- och räntekostnad.

Vilken räntesats har lånet?

Vi utgår från att lånet har en fast årsränta. Ange svaret i procentform med en decimals noggrannhet.

Svar:π²Ditt svar:Rätt svar:(Korrekta varianter)Ger rätt svar {[{correctAnswer}]}Bedömningsanvisningar/Manuell rättningRätta själv Klicka i rutorna och bedöm ditt svar.-

-

Rättad

-

+1

-

Rättad

Liknande uppgifter: amortering annuitet lån Procent procentuell förändring räntaRättar... -

Din skolas prenumeration har gått ut!Din skolas prenumeration har gått ut! -

Redigera uppgift Stäng Lägg till uppgift Det finns inga befintliga prov.

-

{[{ test.title }]}

●

Namnet måste vara 4-60 tecken långt. Rapportera fel Lektion

{[{lessonData.title}]}

Kategori

{[{reportType}]}

ID

{[{reportId}]}

Beskriv med minst 10 tecken. Byt kurs Test i 7 dagar för 9 kr.

Det finns många olika varianter av Lorem Ipsum, men majoriteten av dessa har ändrats på någotvis. Antingen med inslag av humor, eller med inlägg av ord som knappast ser trovärdiga ut.

Köp Premium Avbryt Din skolas prenumeration har gått ut!Övningsuppgifter ej tillgängliga!Stäng Din skolas prenumeration har gått ut!Exempel i videon.

Logga in

viaeller medGör om alla uppgifter All svar raderas. Detta går inte att ångra detta.

Radera Avbryt Genom att använda den här sidan godkänner du våra användarvillkor, vår integritetspolicy och att vi använder cookies. -

Maruxs M

Hej,

Diagrammet visar att det ökar med 2000kr i fråga 15!

Varför är svaret mellan 5600-5900 kr?

Tacksam för svar!

Utbildningscentrum Gnesta

frågor 20 är räntan första månaden ca 6000 kr ?

Simon Rybrand (Moderator)

Ja det skall det vara, vi korrigerar uppgiften!

Emelie Björkdahl

Hej!

Jag har inget som beskriver något fel, jag bara undrar lite på fråga 9 så står det att räntan är 0.65% så gör ni om det till 1,0065. Hur fick ni fram det svaret? För jag ville omvandla de till 0,065.

David Admin (Moderator)

Hej Emelie.

Procent betyder ju hundradel. $0,65%$ är då $0,65$ hundradelar, alltså $6,5$ tusendelar eller $65$ tiotusendelar. I decimalform motsvarar det talet $0,0065$.

Då vi söker en förändringsfaktor som motsvarar en ökning med $0,65%$ är det förändringsfaktorn som motsvarar $100%+0,65%=100,65%$. Det skrivs i decimalform som $1,0065$.

Det decimaltal du nämnde, $0,065$, motsvarar $6,5%$.

Hoppas detta gick att förstå.

Joakim Rosby

I videon så får Maria ränta på sina sparpengar, jag vill nu veta en bank som betalar 2,2% ränta på sparkontot, det hade varit väldigt trevligt.

Simon Rybrand (Moderator)

🙂

Mårten Björk

I det röd-blå diagrammet under ”Amortering och Ränta” visas att _räntan_ minskar så länge att de raka amorteringarna pågår. Men borde man inte säga att _räntekostnaderna_ minskar? Räntan är väl konstant? (Eller i alla fall inte kopplad till storleken på lånet.)

Simon Rybrand (Moderator)

Hej

Jo det kan jag hålla med om, det är också räntekostnaderna som avses där men det skall förstås göras tydliggare.

tackmats@hotmail.com

Lånebelopp 82000kr Räntesats 4.3% Årsänta : A

Lånebelopp : B Räntesats 3.25% Årsränta C

Hur räknar man ut B C?

Tack på förhand!

Simon Rybrand (Moderator)

Hej

Har lite svårt att tolka vilken som är frågan?

Finns det en tydligare uppgiftsbeskrivning?

Pedro Veenekamp

Hallå! … Jag förstår inte riktigt varför ni delar med 12 i den andra frågan: 3312/12=276. Man skall ju inte dela med ett antal månader en funktion som är exponentiell?!? Månadens räntekostnad växer också exponentiellt (t.ex. på slutet av januari månaden har man bara en räntekostnad av 267 kr, däremot efter december månaden har man en räntekostnad av 285 kr)

Det man får fram när man delar med 12 är den genomsnittliga räntekostnad under 12 månader. Tänker jag fel eller har jag missförstått frågan?

Tack för hjälpen!

Simon Rybrand (Moderator)

Hej

Jag förstår ditt resonemang och kan hålla med. Tanken med uppgiften är dock inte att göra beräkningar på exponentiella utvecklingar utan mer att man tänker sig en årsränta. Vi gör så att vi formulerar om denna uppgift.

Umumazin

276 kr har jag skrivit och det är fel för att rät svar är 276

Simon Rybrand (Moderator)

Hej, vi gör så att vi förtydligar i frågan att man skall ange svaret utan kr. Tack för påpekandet!

Victor Öhrvall

Det får nog förtydligas igen på fråga 5

Simon Rybrand (Moderator)

Vi förtydligar!

Endast Premium-användare kan kommentera.